Oleh : Maskudin

Dalam pengujian kewajaran dan kelaziman usaha terdapat sedikitnya beberapa metode sebagai berikut :

- Metode Perbandingan Harga antar Pihak yang tidak mempunyai Hubungan Istimewa (Comparable Uncontrolled Price/CUP);

- Metode Harga Penjualan Kembali (Resale Price Method/RPM);

- Metode Biaya-Plus (Cost Plus Method);

- Metode Pembagian Laba (Profit Split Method/PSM);

- Metode Laba Bersih Transaksional (Transactional Net Margin Method/TNMM).

Dari kelima metode diatas jika ditinjau dari ketepatan transaksi afiliasi, masing-masing metode paling tepat untuk menguji di tingkat :

Dalam pembahasan kali ini penulis coba uraikan sedikit tentang Metode Harga Penjualan Kembali (Resale Price Method/RPM).

“Metode Harga Penjualan Kembali (Resale Price Method/RPM) adalah metode Penentuan Harga Transfer yang dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, asset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak mempunyai Hubungan Istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar.” Pasal 11 ayat (4) Per-32/PJ/2011.

Atau

The resale price method begins with the price at which a product that has been purchased from an associated enterprise is resold to an independent enterprise. This price (the resale price) is then reduced by an appropriate gross margin on this price (the “resale price margin”) representing the amount out of which the reseller would seek to cover its selling and other operating expenses and, in the light of the functions performed (taking into account assets used and risks assumed), make an appropriate profit. OECD TPG 2017 Par 2.27.

Kondisi yang tepat dalam menerapkan Metode Harga Penjualan Kembali (Resale Price Method/RPM) antara lain adalah:

- tingkat kesebandingan yang tinggi antara transaksi antara Wajib Pajak yang mempunyai Hubungan Istimewa dengan transaksi antara Wajib Pajak yang tidak mempunyai Hubungan Istimewa, khususnya tingkat kesebandingan berdasarkan hasil analisis fungsi, meskipun barang atau jasa yang diperjualbelikan berbeda; dan

- pihak penjual kembali (reseller) tidak memberikan nilai tambah yang signifikan atas barang atau jasa yang diperjualbelikan.

Menurut PMK-22/PMK.03/2020

Metode harga penjualan Kembali (resale price method) dilakukan dengan mengurangkan laba kotor wajar distributor atau reseller terhadap harga jual Kembali dan sesuai untuk karakteristik Transaksi yang DIpengaruhi Hubungan Isitmewa dan karakteristik para pihak yang bertransaksi sebagai berikut :

- Transaksi yang Dipengaruhi Hubungan Istimewa dilakukan dengan melibatkan distributor atau reseller yang melakukan penjualan Kembali barang atau jasa kepada pihak yang independent atau Pihak Afiliasi dengan harga telah memenuhi dengan harga yang memenuhi Prinsip Kewajaran dan Kelaziman Usaha;

- Distributor atau reseller tidak menanggung risiko bisnis yang signifikan, tidak memiliki kontribusi unik dan bernilai terhadap Transaksi yang Dipengaruhi Hubungan Istimewa atau tidak memberikan nilai tambah yang signifikan terhadap barang atau jasa yang ditransaksikan.

Pasal 13 ayat 4 PMK-22/PMK.03/2020

Kalau dibuat skema sebagai berikut :

Penjelasan :

- PT DH dan PT CH mempunyai hubungan afiliasi.

- PT DH membeli produk R-a dari PT CH.

- Atas produk R-a yang dibeli dari PT CH oleh PT DH dijual Kembali kepada pihak Independen atau Pihak Afiliasi dengan harga telah memenuhi dengan harga yang memenuhi Prinsip Kewajaran dan Kelaziman Usaha.

- Permasalahannya adalah apakah harga beli produk R-a oleh PT DH dari PT CH adalah wajar ?

- Untuk menentukan kewajaran tersebut harus dicari persentase laba kotor pembanding baik internal maupun eksternal.

Dalam penerapan RPM, laba kotor (resale price margin) yang diperoleh reseller dalam transaksi afiliasi dibandingkan dengan laba kotor yang diperoleh reseller dalam transaksi independen yang sebanding (pembanding internal). Atau dengan laba kotor yang diperoleh perusahaan independen dalam transaksi independen yang sebanding (pembanding eksternal)

The resale price margin of the reseller in the controlled transaction may be determined by reference to the resale price margin that the same reseller earns on items purchased and sold in the comparable in comparable uncontrolled transaction (“internal comparable”). Also the resale price margin earned by an independent enterprise in comparable uncontrolled transactions may serve as a guide (“external comparable”). OECD Guidelines 2017 Par 2.28

Pembanding Internal

Dalam pembanding internal laba kotor (resale price margin) yang diperoleh reseller dalam transaksi afiliasi dibandingkan dengan laba kotor yang diperoleh reseller dalam transaksi independen yang sebanding.

Contoh penerapan Metode RPM dengan menggunakan pembanding internal sebagai berikut :

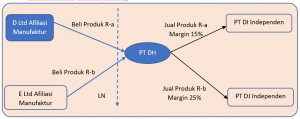

PT DH, distributor mesin pertanian membeli produk “R-a” seharga dari 850.000 D Ltd. (manufacturing), anak perusahaannya di negara X. Selain itu, PT DH juga membeli produk “R-b” 750.000 dari E Ltd., manufaktur independen di negara Y. PT DH menjual produk “R-a” dan “R-b: ke pihak independen di Indonesia. Atas produk “R-a” yang dijual kembali kepada pihak independen, PT DH mendapatkan gross margin sebesar 15%. Sedangkan untuk produk R-b, PT DH mendapatkan gross margin sebesar 25%.

Skema transaksi diatas sebagai berikut :

Dari penelitian dapat disimpulkan bahwa pembelian dari E Ltd. merupakan pembanding internal yang andal. Tidak ada perbedaan kesebandingan antara transaksi pembelian dari D Ltd. dengan transaksi pembelian dari E Ltd. yang secara material berpengaruh terhadap gross margin.

Analisis kesebandingan atas kondisi diatas sebagai berikut :

No. |

Faktor Kesebandingan |

Transaksi Afiliasi (D Ltd.) |

Transaksi Independen (E Ltd.) |

Tingkat Kesebandingan |

| 1 | Karakteristik Barang | R-a | R-b | Sedang |

| 2 | Analisis Fungsi | Low Risk Distributor | Low Risk Distributor | Tinggi |

| 3 | Ketentuan Kontrak | FOB | FOB | Tinggi |

| 4 | Keadaan Ekonomi | Negara X | Negara Y | Tinggi |

| 5 | Strategi Bisnis | Tidak terdapat Strategi Khusus untuk Menjual produk | Tidak terdapat Strategi Khusus untuk Menjual Produk | Tinggi |

Berdasarkan analisis kesebandingan diatas karakteristik barang dinyatakan tingkat kesebandingannya sedang namun dalam metode RPM penerapan metode harga penjualan kembali, perbedaan pada karakteristik barang, umumnya tidak memiliki pengaruh material terhadap gross margin sehingga tidak perlu dilakukan penyesuaian atas perbedaan tersebut sehingga margin wajar laba kotor transaksi pihak yang Mempunyai Hubungan Istimewa dapat ditentukan dengan perhitungan sebagai berikut :

Perhitungan Laba Kotor Produk “R-a” sebelum penyesuaian

| Pos | Rp |

| Penjualan | 1.000.000 |

| Pembelian | 850.000 |

| Laba Kotor | 150.000 |

Persentase Laba Kotor Produk “R-a” adalah 15%

Perhitungan Laba Kotor Produk “R-b”

| Pos | Rp |

| Penjualan | 1.000.000 |

| Pembelian | 750.000 |

| Laba Kotor | 250.000 |

Persentase Laba Kotor Produk “R-b” adalah 25%

Berdasarkan hal-hal diatas karena laba kotor produk “R-b” sebagai pembanding yaitu 25% maka laba kotor produk “R-a” juga menjadi 25% sehingga ada penyesuaian laba kotor sebesar 10%. Atas penyesuaian tersebut diatribusikan ke pos pembelian dari afiliasi sehingga perhitungan laba kotor produk “R-a” sebagai berikut :

| Pos | Rp |

| Penjualan | 1.000.000 |

| Pembelian | 750.000 |

| Laba Kotor | 250.000 |

Persentase Laba Kotor Produk “R-a” adalah 25%. Terdapat penyesuaian pembelian sebesar Rp 100.000 sehingga pembelian wajar produk “R-a” adalah Rp 750.000

Pembanding Eksternal

Laba kotor (resale price margin) yang diperoleh reseller dalam transaksi afiliasi dibandingkan dengan laba kotor yang diperoleh perusahaan independen dalam transaksi independen yang sebanding.

Contoh penerapan Metode RPM dengan menggunakan pembanding eksternal sebagai berikut :

Kondisi transaksi afiliasi sebagai berikut :

- PT WWD melakukan kegiatan usaha jual beli kendaraan roda empat merk X-Over dengan penjualan seluruhnya di Indonesia.

- Selama tahun 2019 PT WWD membeli seluruh X-Over dari pabrikan Thai Co di Thailand (pihak yang mempunyai afiliasi dengan PT WWD).

- X-Over yang dibeli dari Thai Co dijual seluruhnya ke pasar Dalam Negeri Indonesia

Laporan Laba Rugi menurut SPT/Laporan Audit PT WWD 2019 sebagai berikut :

| Peredaran Usaha | Rp | 207.860.750.337 |

| Harga Pokok Penjualan | Rp | 199.696.581.267 |

| Laba Kotor | Rp | 8.164.169.070 |

| Biaya Operasi | Rp | 31.934.796.645 |

| Laba Operasi | Rp | (23.770.627.575) |

| %-ase laba kotor | 3,93% |

Skema pengujian dengan metode RPM sebagai berikut :

Karena PT WWD bertindak sebagai distributor dan setelah dilakukan analisis FAR maka kewajaran persentase laba kotor sebesar 3,93% dilakukan pengujian kewajarannya dengan dibandingkan dengan laba kotor dari perusahaan yang sejenis.

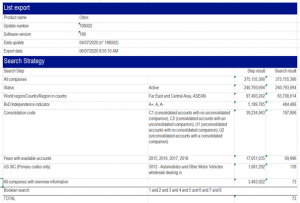

Data perusahaan sejenis bisa diambil dari pihak eksternal berupa data base komersial dalam kasus ini data diambil dari Orbis dengan tahapan sebagai berikut :

- Pencarian Otomatis

Pencarian otomatis adalah serangkaian langkah seleksi yang terdapat pada basis data Orbis. Strategi pencarian tersebut diuraikan sebagai berikut:

Berdasarkan pencarian secara otomatis dengan data Orbis didapatkan 73 perusahaan yang menjadi kandidat pembanding untuk Wajib Pajak. Selanjutnya Pemeriksa melakukan penyeleksian manual untuk mengeliminasi perusahaan-perusahaan yang tidak sebanding.

2. Penyeleksian Manual

Seleksi manual bertujuan untuk menerapkan kriteria perbandingan lebih lanjut yang tidak dapat dilakukan dengan menggunakan basis data Orbis (pencarian otomatis). Langkah-langkah seleksi manual berikut diterapkan pada perusahaan yang ditemukan dari penerapan pencarian otomatis:

- Perbedaan aktivitas utama; Pemeriksa mengeliminasi perusahaan yang berbeda aktivitas utamanya seperti holding, manufaktur, jasa dan perusahaan

investasi. Terdapat 10 (sepuluh) perusahaan yang dieliminasi untuk katagori ini. - Tidak ada informasi Gross Profit Margin; Pemeriksa mengeliminasi perusahaan yang tidak ada nilai Gross Profit Margin. Terdapat 12 (dua belas) perusahaan yang

dieliminasi untuk katagori ini. - Perbedaan aktivitas bisnis; Pemeriksa mengeliminasi perusahaan yang mempunyai aktivitas bisnis. Terdapat 42 (empat puluh dua) perusahaan yang

dieliminasi untuk katagori ini.

Berdasarkan penyeleksian secara manual didapatkan 9 (sembilan) perusahaan yang dijadikan sebagai pembanding dan dilakukan pengujian atas transaksi pembelian dari afiliasi sebagai berikut:

| No | PERUSAHAAN PEMBANDING | Gross profit USD th 2017 (%) |

| 1 | Ramlal Durgadutt Motors Private Limited | 12.16% |

| 2 | Ramani Cars Private Limited | 17.49% |

| 3 | Truck-One Co., Ltd. | 14.30% |

| 4 | Premier Carworld Private Limited | 12.22% |

| 5 | Apco Motors (India) Private Limited | 8.11% |

| 6 | Hora Motors Pvt Ltd | 8.51% |

| 7 | Hyson Motors Private Limited | 14.02% |

| 8 | Cong Ty Co Phan Van Tai Lam Son | 4.00% |

| 9 | Ace Autocars Private Limited | 17.65% |

Berdasarkan perhilungan kuarlil tersebut diatas maka GPM wajar me nurul Pemeriksa adalah sebesar 12,22% (Q2). Dengan demikian nilai koreksi adalah sebesar Rp 17.242.101.355 dengan perhitungan sebagai berikut :

| Deskripsi | WP | Pemeriksa | Koreksi | |

| Penjualan | a | 207,860,750,337 | 207,860,750,337 | – |

| Harga Pokok Penjualan | b | 199,696,581,267 | 182,454,479,912 | 17,242,101,355 |

| Laba Kotor/Gross Profit Margin | c | 8,164,169,070 | 25,406,270,425 | 17,242,101,355 |

| Persentase Laba Kotor | d | 3.93% | 12.22% | 8.30% |

Hal-hal yang perlu diperhatikan dalam Resale Price Method

- Dalam penerapan metode harga penjualan Kembali, perbedaan pada karakteristik barang, umumnya tidak memiliki pengaruh material terhadap gross margin.

- Kesebandingan atas fungsi, asset dan risiko antara transaksi afiliasi dengan transaksi independent lebih ditekankan dibandingkan kesebandingan karakteristik barang.

- Perlunya ada konsistensi standar akuntansi antara transaksi afiliasi dengan transaksi independent yaitu keseragaman pengklasifikasian biaya.

- Metode ini digunakan apabila reseller tidak menambah nilai yang signifikan terhadap produk yang dijual.

- Metode ini akan lebih tepat digunakan pada distributor yang tidak melakukan kegiatan pemasaran yang ekstensif karena kemungkinan distributor tersebut menjadi pemilik ekonomis dari harta tak berwujud (economic ownership).

- Metode ini akan lebih tepat digunakan pada distributor yang tidak memiliki hak eksklusif.

***Disclamer***